Il trend: le famiglie italiane investono di più

Data pubblicazione: 03 dicembre 2025

Autore:

- Scende la quota degli immobili nel patrimonio degli italiani

- Raggiunge un livello record la fetta investita in azioni, fondi, pensioni integrative

- Il ceto medio, rimasto a lungo lontano dagli investimenti finanziari, ora vi si avvicina

SALGONO GLI INVESTIMENTI FINANZIARI DELLE FAMIGLIE

Sorpresa: il ceto medio abbandona il mattone. Azioni e fondi non sono più prodotti esclusivi

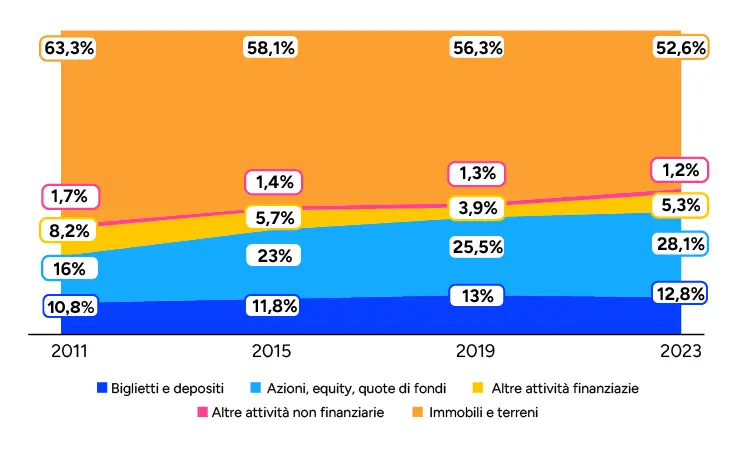

Gli investimenti per tipologia di asset

Azioni e fondi sono diventati più popolari

Fonte: Istat e Banca d'Italia

Tutto l’insieme degli asset finanziari posseduti delle famiglie italiane ha toccato, nel 2023, quota 5.692 miliardi di euro. È un record, non solo perché è la cifra più alta mai raggiunta, ma soprattutto perché rappresentano il 46,2% di tutta la loro ricchezza privata, una percentuale persino superiore a quella di Francia e Germania. Non era mai accaduto che una fetta così grande dei patrimoni delle famiglie fosse costituita da beni e risorse diverse da terreni, immobili, impianti. Al contrario, le abitazioni contano solo per il 45% di tutta la ricchezza lorda, il dato più basso mai registrato, di molto inferiore al 53,6% del 2011, anno nel quale è iniziata la riduzione dei valori immobiliari in termini reali (e spesso anche assoluti).

Questa perdita di peso del mattone rispetto agli asset finanziari, però, non è dovuta solo a un meccanismo aritmetico, ovvero alla diminuzione (o aumento limitato) dei prezzi delle case in gran parte del Paese. La crescita degli investimenti in strumenti diversi dai soliti immobili è stata determinata anche da una scelta precisa delle famiglie: in 10 anni, dal 2013 al 2023 l’incremento della ricchezza finanziaria è stata del 37,5%, ben maggiore dell’inflazione, che nello stesso periodo è stata del 21,1%.

Ad aumentare di più tra il 2013 e il 2023 sono stati i fondi comuni, le riserve assicurative e i titoli azionari: i primi sono passati da 442,3 a 721,3 miliardi di euro con un incremento del 63,1%, mentre le riserve assicurative, che includono i fondi pensione, hanno raggiunto cifre ancora maggiori, 1.089,8 miliardi, cioè il 43,7% in più in 10 anni. Le azioni e le altre partecipazioni sono state però quelle caratterizzate dalla maggiore crescita in termini di valore, che è ammontato nel 2023 a 1.656,1 miliardi, l’85,4% in più rispetto al 2013. Nella gran parte dei casi si tratta di quote di aziende non quotate, le azioni quotate rappresentano poco meno del 10% di questa componente della ricchezza delle famiglie, ma sono quelle che hanno visto un incremento ancora più significativo.

Il ricorso ai titoli azionari cresce ancora di più tra i privati che tra le imprese

I titoli azionari quotati hanno infatti raggiunto a fine 2023 i 148,5 miliardi, l’88% in più rispetto a 10 anni prima ed hanno continuato a crescere, tanto che nel primo trimestre del 2025 l’aumento è stato del 16,2% rispetto alla fine del 2023. Sono dati che assumono un valore ancora maggiore se consideriamo che nel caso delle aziende le azioni e le altre partecipazioni presenti tra le attività finanziarie sono cresciute bene sì, del 73,8% tra 2013 e 2023, ma meno di quanto abbiano fatto nei portafogli delle famiglie.

Anche le imprese, perlomeno quelle non finanziarie, hanno comunque visto ridursi, e non di poco, la parte di patrimonio rappresentata da immobili non residenziali il cui valore tra 2013 e 2023 è sceso del 13,7%. Nel complesso abitazioni, immobili di altro tipo, terreni e altre strutture fisiche sono passate dal costituire il 44,8% dell’attivo al 33,6%, mentre è rimasta piuttosto stabile la quota dei macchinari, il 12,6%, ed è cresciuta, anche in questo caso, quella degli asset finanziari, salita dal 32,6% al 43,2%.

Investire in azioni non è più solo per grandi patrimoni

Lo spostamento verso una diversificazione dell’investimento e quindi verso gli strumenti finanziari è stato più accentuato nel ceto medio. Lo si può comprendere guardando alle statistiche di Banca d’Italia, che, oltre ad arrivare al primo trimestre 2025, mostrano anche i dati pro capite e per decili di reddito.

Scopriamo, per esempio, che il 10% più benestante degli italiani ha visto salire, a livello pro capite, le quote di investimento in proprio possesso del 30,5% nei 10 anni tra inizio 2015 e inizio 2025, mentre le azioni quotate in portafoglio hanno accresciuto il proprio valore del 17%. Se guardiamo invece al sesto decile, che possiamo includere nel ceto medio (sono coloro che hanno più risorse del 50%, ma ne hanno meno del 40% più benestante), in questo caso le quote di fondi d’investimento sono cresciute a livello pro capite del 220,2% nello stesso periodo e le azioni quotate del 165,7%. Forti aumenti sono visibili anche nel caso dei decili di poco più facoltosi, il settimo e l’ottavo, con incrementi rispettivamente del 210,8% e del 106,7% per i fondi di investimento e del 214,4% e del 239,1% per le azioni quotate.

Naturalmente si deve sottolineare l’ovvio: nel caso del sesto e dell’ottavo decile si partiva da valori bassi. Anche in quello dell’ottavo, per cui possiamo parlare di benestanti, nel 2015 le quote di fondi di investimento ammontavano a 2.540 euro pro capite, le azioni quotate a solo 290 euro a testa. Ma è significativo e non scontato che i primi siano saliti a 5.250 euro pro capite e le seconde a 970 a testa.

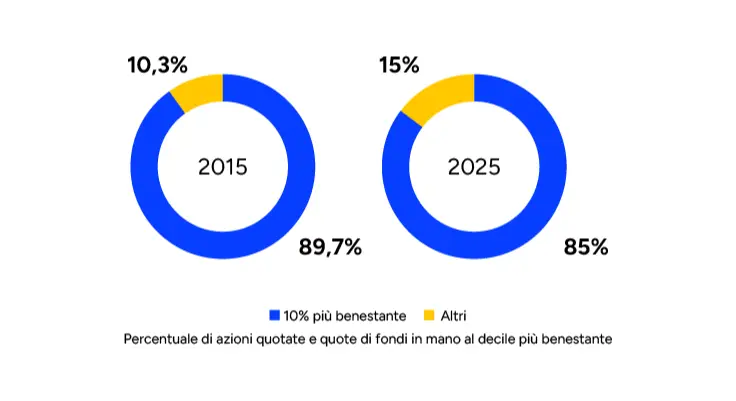

Scende la concentrazione di azioni e quote di fondi

Queste trasformazioni hanno fatto in parte diminuire la concentrazione di quella fetta di ricchezza rappresentata dagli strumenti finanziari: nel 2015 il 10% più facoltoso possedeva l’88,6% delle quote di fondi di investimento e ben il 94,5% delle azioni quotate in Italia, 10 anni dopo queste due percentuali sono scese all’85,1% e all’84,9%: è un calo rilevante perché in controtendenza rispetto al periodo che attraversiamo, che vede un accentramento dei patrimoni. Tanto è vero che il decile più benestante negli ultimi 10 anni ha visto crescere la propria quota della ricchezza netta dal 56,3% al 60,3%, anche per un incremento del valore dei propri immobili maggiore di quello medio.

Proprio quest’ultimo aspetto è centrale: il patrimonio immobiliare ha meno peso in generale, ma allo stesso tempo è un elemento di disuguaglianza e in parte di impoverimento, perlomeno se parliamo del ceto medio. Nell’ultimo decennio il valore degli immobili è cresciuto del 3% pro capite per il 10% più facoltoso degli italiani, ma è diminuito per chi fa parte dei già citati sesto, settimo e ottavo decile, rispettivamente dello 0,5%, dello 0,7% e del 5% pro capite. Considerando il peso che continua ad avere il patrimonio immobiliare su quello totale questo ha contribuito a ridurre la crescita, se non a peggiorare il calo, della ricchezza complessiva del ceto medio, mentre questa saliva bene per il decile più ricco, anche grazie al forte incremento del valore delle quote di aziende possedute.

Alla luce di questi numeri la diffusione di strumenti finanziari come fondi di investimento e gli stessi titoli azionari pure tra chi non fa parte della nicchia dei più facoltosi, come il ceto medio, non è solo un importante elemento di diversificazione e rafforzamento del risparmio, ma anche un mezzo per ridurre le disuguaglianze.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Messaggio pubblicitario con finalità promozionale. I contenuti degli articoli pubblicati sul presente sito sono redatti da TrueNumbers.it per Fineco Bank. Fineco non si assume alcuna responsabilità in merito alla correttezza, completezza e veridicità delle informazioni fornite. Il contenuto degli articoli pubblicati sul sito Fineco non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Fineco declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Via Saluzzo 2

10064, Pinerolo

Mostra numero di telefono

Mostra e-mail

Informative

COPYRIGHT © 2025

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Elena Dana Borga e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.